Dans de nombreux domaines, et en immobilier particulièrement, la rentrée de septembre est un moment clé. Marqué par un contexte plus favorable qu’en début d’année 2025, le marché du crédit immobilier montre des signes de relance : quels sont les facteurs de cette reprise, et comment en tirer profit pour concrétiser votre projet ?

Septembre 2025 : un marché immobilier qui se redynamise

En septembre 2025, après une période d’hésitation et de ralentissements ponctuels, le marché de l’immobilier français montre enfin des signes positifs d’embellie et de regain de confiance de la part des investisseurs et des établissements de crédit.

Après plusieurs mois de baisse progressive des taux d’emprunt, le marché du crédit immobilier semble avoir trouvé un point d’équilibre depuis le printemps, et confirme ainsi sa stabilisation.

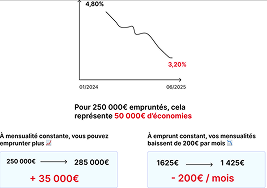

Rappel de la baisse des taux depuis 2024 et des économies que cela représente sur un emprunt ou les mensualités.

Cette accalmie permet aux emprunteurs de retrouver de la visibilité sur leur projet d’achat immobilier, et les résultats s’en ressentent : selon les professionnels du secteur, le nombre de transactions immobilières enregistrées au 1er semestre 2025 a bondi de +12 % par rapport à 2024.

L’embellie reste toutefois modérée, et les incertitudes liées à un contexte économique et géopolitique toujours incertain nous rappellent qu’il faut rester lucide : période à nouveau favorable pour l’investissement immobilier, oui, mais à condition d’avoir bien préparé sa stratégie et son dossier de financement !

Décryptage des évolutions majeures du crédit immobilier à la rentrée 2025

Stabilisation des taux d’emprunt immobilier

Après une forte remontée des taux d’emprunt immobilier en 2023 et 2024, suivie d’une baisse progressive vers des valeurs plus favorables, l’été 2025 vient confirmer la stabilité amorcée depuis le mois de mai.

La récente hausse de l’OAT 10 ans et la dernière décision de la Banque Centrale Européenne de ne pas augmenter ses taux directeurs, participent favorablement à cette stabilité. Mais bien que les prévisions tablent sur une très légère hausse des taux d’ici 2026, une évolution de ces deux facteurs influera inévitablement sur les futurs taux d’emprunt immobilier.

Selon nos observations, les taux moyens constatés au mois d’août 2025 sont de :

- 3,02 % sur 15 ans,

- 3,11 % sur 20 ans,

- 3,20 % sur 25 ans.

Baisse du taux d’usure au 3ème trimestre 2025

Depuis le 1er juillet 2025, la Banque de France a baissé le plafond du taux d’usure à 5,08 % pour les prêts à taux fixe d’une durée de 20 ans ou plus.

Rappel : qu’est-ce que le taux d’usure ? Le taux d’usure est le taux d’intérêt annuel effectif global (TAEG) maximal que les établissements de crédit sont autorisés à pratiquer. Il existe différents taux d’usure selon le type de prêt, son montant et sa durée. Le TAEG inclut le taux d’intérêt nominal, les frais de dossier, les coûts d’assurance et de garantie et les frais payés à des intermédiaires pour l’obtention du crédit.

Bien que cette nouvelle baisse puisse restreindre les capacités d’achat de certains emprunteurs, elle présente aussi des opportunités : contraintes de ne pas dépasser les 5,08 % de taux d’usure, les banques seront plus enclines à consentir des efforts tarifaires si cela leur permet de réaliser le financement de leurs clients.

Assouplissement des conditions des banques

L’embellie actuelle du marché immobilier français donne une meilleure visibilité aux banques, qui peuvent se permettre d’assouplir (légèrement) leurs conditions d’octroi de crédit.

Ne nous y trompons pas, les établissements de crédit restent sélectifs et exigent toujours des dossiers solides, car les incertitudes économiques et géopolitiques demeurent. Néanmoins, l’apport personnel moyen exigé par les banques est en baisse par rapport à 2023 et 2024, même si cela reste un atout majeur pour l’obtention de son prêt immobilier.

Les politiques commerciales dynamiques des banques à la rentrée de septembre, indispensables pour séduire de nouveaux clients (et plus particulièrement les primo-accédants, qui représentent désormais plus de la moitié des emprunteurs), réservent de belles opportunités de taux promotionnels à saisir.

PTZ 2025 : une aide précieuse pour les primo-accédants

Depuis le 1er avril 2025, le Prêt à Taux Zéro (PTZ) est étendu à l’ensemble du territoire français et dispose de nouveaux plafonds de ressources, permettant à de nombreux ménages, jusque-là inéligibles, de pouvoir en bénéficier.

Le nouveau PTZ intègre à nouveau le financement des maisons individuelles neuves (jusqu’à 30 % de leur coût total, contre 50 % pour les appartements), et s’accompagne d’une exigence accrue sur la performance énergétique des constructions : un atout considérable pour réduire le montant du crédit principal et optimiser le coût du financement.

Les chiffres à retenir : quels sont les taux pour votre projet immobilier en septembre 2025 ?

Pour ce début septembre 2025, les niveaux moyens sont les suivants pour des taux fixes hors assurance, selon notre observation du marché :

| Durée du prêt | Taux le plus bas | Taux moyen |

|---|---|---|

| 10 ans | 2,77 % | 2,8 % |

| 15 ans | 2,83 % | 2,9 % |

| 20 ans | 2,90 % | 3,1 % |

| 25 ans | 3,05 % | 3,2 % |

Le courtier immobilier, l’expert sur qui s’appuyer

Malgré l’embellie, les banques restent exigeantes : un dossier mal préparé, un projet incohérent avec la situation financière de l’emprunteur, un apport personnel insuffisant, augmentent le risque de se voir refuser le financement. Face à ces contraintes, l’aide d’un courtier reste le meilleur des atouts.

Formé aux règles actuelles du crédit immobilier (PTZ, HCSF, etc.), votre courtier pourra optimiser votre demande de financement en conséquence, afin de vous accompagner et défendre votre dossier devant les banques. Avec lui, pas de profil atypique, mais des particularités qu’il saura valoriser.

Au courant des offres commerciales actuellement disponibles chez ses partenaires bancaires, votre courtier vous fera bénéficier des meilleures conditions de marché pour votre projet immobilier.

En résumé

- La rentrée de septembre 2025 reste un moment clé pour lancer son projet d’achat immobilier.

- Le marché du crédit immobilier en France montre des signes positifs d’embellie : taux d’emprunt stables, baisse du taux d’usure, banques plus souples et prêts réglementés très favorables.

- Devant un contexte économique et géopolitique encore incertain, les banques restent exigeantes : il est impératif de bien préparer sa stratégie et d’apporter un dossier solide.

- Votre courtier est un allié précieux pour valoriser votre dossier devant les banques et vous faire profiter des meilleures offres du marché.